DLS(Derivative Linked Securities, 파생결합증권)란 금리, 유가, 환율 등의 움직임에 따라 손익 구조가 결정되는 파생상품이다.

DLS와 ELS의 차이점은 무엇인가? ELS는 Equity Linked Securities의 줄임말로 주가 지수 또는 개별 종목의 주가에 의해 손익이 결정된다는 점에서 DLS와 차이가 있다. DLS가 좀 더 다양한 기초자산을 바탕으로 만드는 상품이라고 이해하면 된다.

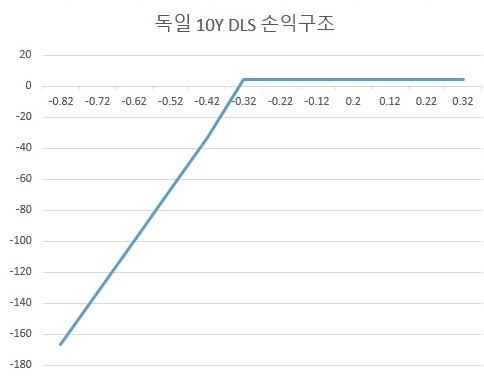

우리은행에서 판매했다는 독일 10Y 국채 금리 DLS의 손익구조는 아래와 같다.

우리은행 DLF(DLS에 투자하는 펀드)는 독일 10Y 국채금리가 만기일 기준으로 -0.32%보다 높으면 연 4.2%(세잔)의 수익을 주고, 금리가 그 이하로 떨어지면 이자율 차이의 333배만큼 손실이 발생하게 된다.

위의 그래프와 같이 금리가 -0.62%까지 하락하는 경우 투자자들은 {(-0.32%)-(-0.62%)}*333 = 99.9%의 원금을 잃어버리게 되는 것이다.

그렇다면 독일 10년 국채 금리 수준은 얼마인가?

블룸버그에 따르면 8월 16일 종가 기준으로 독일 10년물 국채 금리는 -0.69%였다. 만약 DLS의 만기일인 9월 30일까지 독일 금리가 상승하지 않는다면 투자자들은 원금의 100%에 달하는 손실을 입는 것이다.

4%의 이익을 얻기 위해 원금 전부를 잃을 수 있다면, 상식적으로 누가 이런 상품에 가입하려고 하겠는가?

DLS의 만기인 9월 30일까지 독일 국채 금리가 상승할 것인가?

1) 중국의 경기 둔화 및 제조업 부진은 유로존 제조업 경기 둔화를 야기한다. 특히 독일의 경우 자동차 산업, 기계 산업 등 제조업 중심 국가이기 때문에 중국이 회복되지 않는다면 반등하기 힘들다.

2) 현재 중국의 상황은? 미국과 무역협상을 통해 패권 다툼을 하는 와중에 홍콩에서 송환법 반대 시위가 일어나고 있다. 중국 정부에서는 재정정책을 통해 인프라 지원을 하려고 했으나, 부동산 시장만 성행하고 인프라 성장은 미미했다. 글로벌 경기 둔화로 실질 수요가 없으니 경기가 차츰 둔화되고 있는 상황이다.

3) 이탈리아 조기 총선, 영국의 노딜 브렉시트 등 정치적인 불확실성이 증가하고 있으며, 이에 따라 유로존 내 안전자산으로 인식되는 독일 국채에 대한 수요가 이어지고 있다. 채권 금리와 채권 가격은 역의 관계이므로 채권 수요 증가는 채권 금리의 하락(채권 가격 상승)으로 이어진다.

4) 얼마 전 독일에서 경기 침체가 이어질 경우 재정정책을 통해 경기 부양을 할 것이라고 발언했다. 이는 독일 경제 회복을 위한 초석이 될 수 있으므로 금리를 상승시킬 수 있는 요인이 된다.

하지만 전반적으로 DLS의 만기인 9월 30일까지 독일 10Y 금리가 -0.32% 상단으로 올라갈 가능성은 희박해보인다.

이번 DLS 이슈의 문제는 원금 손실도 있지만, 무엇보다도 판매사 측에서 고객에게 충분한 설명을 제공하지 않았다는 ‘불완전 판매’이다.

판매사인 우리은행 측에서는 고객에게 충분한 설명 및 원금 손실에 대해 전달했다고 주장한다. 반면 고객들은 이에 대한 설명을 듣지 못했다며 양방이 대립하고 있는 상황이다.

위의 금리 그래프를 보면 우리은행이 상품을 판매한 3월 말 기준으로 독일 국채 금리는 -0.07%이다.우리은행 지점에서는 과거 독일 10Y 금리가 -0.32% 아래로 내려간 적이 없다는 것을 토대로 이 상품이 원금 보장형이라고 판매했다. 이는 명백한 불완전 판매로 보인다.

그럼에도 불구하고, 당시 독일을 비롯하여 유로존 경기가 좋지 않았기 때문에 글로벌 경제에 관심있는 투자자라면 이 상품을 선택하지 않았을 것이다.

원금 보장형 상품이라고 속이고 판매한 PB들의 잘못이 크지만, 상품에 대해서 잘 알아보지 않은 채 투자한 투자자들의 잘못 또한 있다고 생각한다.

'금융, 투자' 카테고리의 다른 글

| ISA, 연금저축, IRP 계좌를 활용한 투자 및 절세 (2) | 2025.02.12 |

|---|---|

| [이슈] 코스피 지수와 PBR (6) | 2024.12.18 |

| [이슈] 비트코인 가격 급등(231025) (2) | 2024.12.07 |

| [이슈] 키움증권-영풍제지 주가 급락(231023) (3) | 2024.12.07 |

| [산업] 로봇산업 (11) | 2024.12.07 |