728x90

반응형

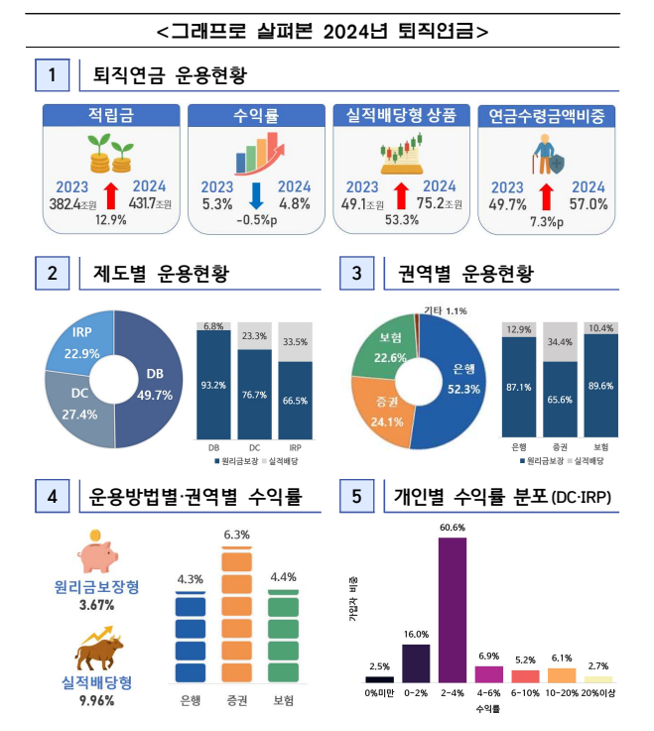

2024년 한국 퇴직연금 적립금은 431.7조 원을 돌파했으며, 평균 수익률은 4.8%를 기록했다.

그렇다면, 내 퇴직연금 수익률은 과연 상위 몇 퍼센트에 해당할까?

이 글에서는 DB형, DC형, IRP형별 수익률과 투자 전략을 비교하고, 퇴직연금 투자자들의 최신 흐름을 살펴본다.

📊 퇴직연금 제도별 수익률 비교 (2024년 기준)

| 구분 | 적립금 규모 | 평균 수익률 | 상위 1% 수익률 |

| DB형 | 214.6조 원 | 4.04% | - |

| DC형 | 118.4조 원 | 5.18% | 22.7% |

| IRP형 | 98.7조 원 | 5.86% | 33.2% |

퇴직연금 전체 투자자 중 60%의 투자자는 연 2~4% 수익률에 머물렀다.

예금, 적금 등 원리금 보장 상품 투자 비중이 높을 경우 주가 상승 시 퇴직연금 수익률이 상대적으로 낮다.

💡 퇴직연금 투자 전략, 어떻게 바뀌고 있을까?

- 실적배당형 상품 투자 비중: 17.4% (전년 대비 53.3% 증가)

- ETF 인기 상승: 미국 S&P500, 나스닥100 ETF 중심

- TDF 펀드 확산: 2030·2045 빈티지 중심으로 선택 증가

🔍 퇴직연금 유형별 특징 요약

- DB형: 기업이 운용, 수익률 낮음 (4.04%)

- DC형: 가입자가 직접 운용, 수익률 중간 (5.18%)

- IRP형: 개인이 추가 납입, 수익률 가장 높음 (5.86%)

📈 내 수익률은 상위 몇 %일까?

- 6% 이상: 평균보다 높음, 상위 20~30% 가능성

- 10% 이상: 상위 10% 이내

- 20% 이상: 상위 1~3% 수준

✅ 결론

퇴직연금은 단순한 저축이 아니라 노후를 위한 중요한 투자자산이다. 수익률을 높이고 안정적인 노후를 준비하려면 장기적인 투자 전략을 세워야 한다. ETF, TDF 등 실적배당형 상품을 적극 활용하고, 연금형 수령 방식도 고려해보는 것이 현명한 선택이 될 수 있다. 2024년 퇴직연금 수령 개시(만 55세 이상) 계좌 중 연금 형태로 수령한 비율은 13.0%로 점차 증가하고 있다. 일시금이 아닌 연금 형태로 퇴직연금을 수령하면 퇴직소득세 절감 효과가 있으며, 장기적인 생활비 마련에도 유리하다. 이를 위해서는 단기적인 관점의 투자가 아니라 자금의 성격에 맞는 장기적 관점에서의 투자가 필요하다.

728x90

반응형

'금융, 투자' 카테고리의 다른 글

| 증권사 MTS를 통해 브라질 국채 투자하는 방법(한국투자증권, 키움증권 MTS) (3) | 2025.07.03 |

|---|---|

| 미국 의료 시스템 특징 및 의료 보험 구조 (5) | 2025.06.02 |

| 미국 헬스케어 트렌드 분석, 헬스케어 유망주는? (4) | 2025.06.01 |

| 글로벌 원전시장 - 미국, EU 모두 원자력 발전으로 (4) | 2025.05.25 |

| 리츠(REITs)란 무엇인가? 한국 리츠 대비 해외 리츠가 유리한 이유는? (8) | 2025.03.21 |