홈플러스 포스팅 2부. 홈플러스와 MBK는 왜 디폴트를 선언했을까?

저번 포스팅에서는 홈플러스 디폴트와 그에 따른 ABSTB 투자 손실에 대하여 정리했다.

https://lojoolodo.tistory.com/43

홈플러스와 ABSTB, 어려운 상품 함부로 투자하지 말자

2025년 3월 4일 홈플러스가 서울회생법원에 기업회생을 신청하였다. 홈플러스가 갚아야 하는 채무(채권, 기업어음, 전자단기사채, 유동화전단채 등)를 감당하지 못했기 때문이다. 디폴트(채무 불

lojoolodo.tistory.com

이번에는 홈플러스의 디폴트와 연관이 있는 MBK파트너스-홈플러스 인수 방식에 대해 정리하였다.

MBK파트너스와 같은 사모펀드들은 펀드 자금(투자자들의 돈)을 모아서 주로 저평가된 기업 또는 구조조정을 통해 가치를 높일 수 있는 기업들에 투자한 후 기업을 재매각하여 수익을 창출한다. MBK파트너스는 영국 Tesco로부터 2015년 10월 홈플러스 지분 100%를 7.2조원에 인수하였다. 이 중 3조원 가량은 MBK파트너스와 컨소시엄 기관 자금을 활용하였고, 4.3조원은 인수금융으로 자금을 조달하였다.

인수금융이란 기업의 인수 및 합병을 위해 자금을 조달함을 의미하며, MBK-홈플러스 딜은 인수금융 중에서도LBO(Leveraged Buy-Out, 차입매수) 형태를 띠고 있다. LBO란 인수 대상 기업의 자산과 현금 흐름을 담보로 금융기관에서 자금을 차입하여 기업을 인수하는 방식이다. 즉, 남에게 빌린 돈으로 기업을 내 것으로 만든다는 의미이다. 물론 대가가 없는 것은 아니다. 인수 기업의 가치와 리스크 등을 감안하여 금융기관에 그만한 비용(이자)을 지급한다.

MBK는 홈플러스 기존 저수익 점포 정리를 비롯한 구조조정을 진행하여 비용 효율화 및 기업 가치를 극대화할 계획을 세웠을 것이다. 홈플러스의 오프라인 유통시장 점유율과 수많은 점포, 그리고 점포들의 부동산 입지를 고려하여 7.2조원이나 되는 금액으로 홈플러스 M&A를 진행한 것이다. 인수 이후 MBK는 홈플러스의 점포 처분 및 부동산 유동화를 진행하여 재무구조를 개선하는 듯 했다.

하지만 코로나 확산 이후 이커머스 시장 성장 및 쿠팡의 점유율 확대가 계속되면서 오프라인 기반의 홈플러스가 설 자리는 점점 좁아졌다. 엎친데 덮친 격으로 2022년부터 미국을 비롯한 글로벌 긴축정책 영향으로 기준금리가 상승하면서 기업들의 채권 자금 조달 금리도 덩달아 상승하였다.

홈플러스의 단기신용등급은 A3로 일반적인 기업들에 비해 낮은 수준이다. 그렇기에 채권, CP를 발행하여 자금을 조달하려면 투자자들에게 더 높은 금리를 지급해야 했고, 그만큼 이자 부담이 증가하여 기업 실적에 부정적인 영향을 주었다. 높은 차입금 부담으로 금융기관들은 홈플러스에 돈을 빌려주지 않으려 했고, 결국 2024년 차입금 리파이낸싱(차입금 만기가 도래하여 다시 돈을 빌림) 과정에서 메리츠증권에 홈플러스의 부동산 자산을 담보로 10%대 금리로 돈을 빌렸다. 오프라인 유통업이 어려운 상황에서 10%대 이자를 감당할 수 있을까? 결국 홈플러스는 빌린 돈을 갚지 못해 디폴트를 선언했으며, 서울회생법원을 통해 기업 회생 절차를 신청하였다.

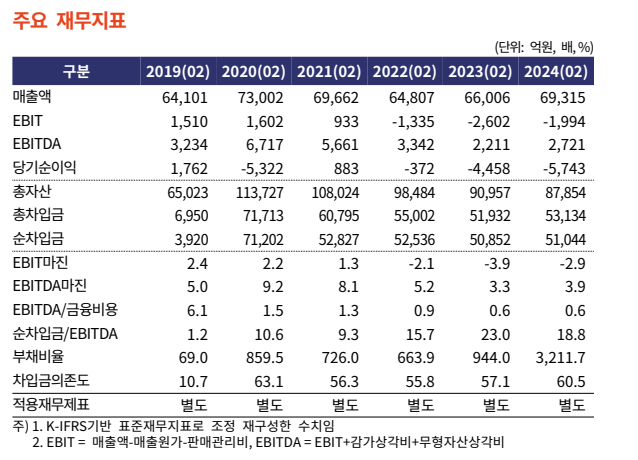

즉, 유통업체의 패러다임 변화, 인수금융에 따른 과도한 차입금 부담, 그리고 자금 조달 비용 상승으로 인해 홈플러스는 채무 이자와 원금 상환을 감당할 수 없게 되면서 디폴트(채무 불이행)을 선언하게 된 것이다. 아래 이미지는 신용평가서에 나온 홈플러스의 최근 5년간 재무지표이다.

매출액은 7조원 수준이지만, 영업이익(EBIT, 홈플러스가 영업을 통해 벌어들이는 돈)과 당기순이익(영업이익에서 이자, 세금을 모두 지급하고 남은 돈)은 이미 2022년부터 계속 마이너스 흐름을 이어가고 있다. 즉, 홈플러스가 물건을 판매해서 돈을 벌어도 결국 회사는 계속 적자라는 의미이다. 부채비율 또한 2024년 2월 기준 3,211%로 감당할 수 있는 수준을 훨씬 넘어섰다. 재무지표를 봤을 때 홈플러스의 디폴트는 예정된 수순이 아닐까 싶다.